P/E (Price/Earnings): sådan beregner du nøgletallet og bruger det rigtigt

Hvad er P/E, helt kort?

P/E står for Price/Earnings. Det er et nøgletal, der viser forholdet mellem en akties pris og virksomhedens indtjening pr. aktie.

Oversat til almindeligt dansk: P/E fortæller, hvor mange kroner du betaler for 1 krone årligt overskud.

Eksempel:

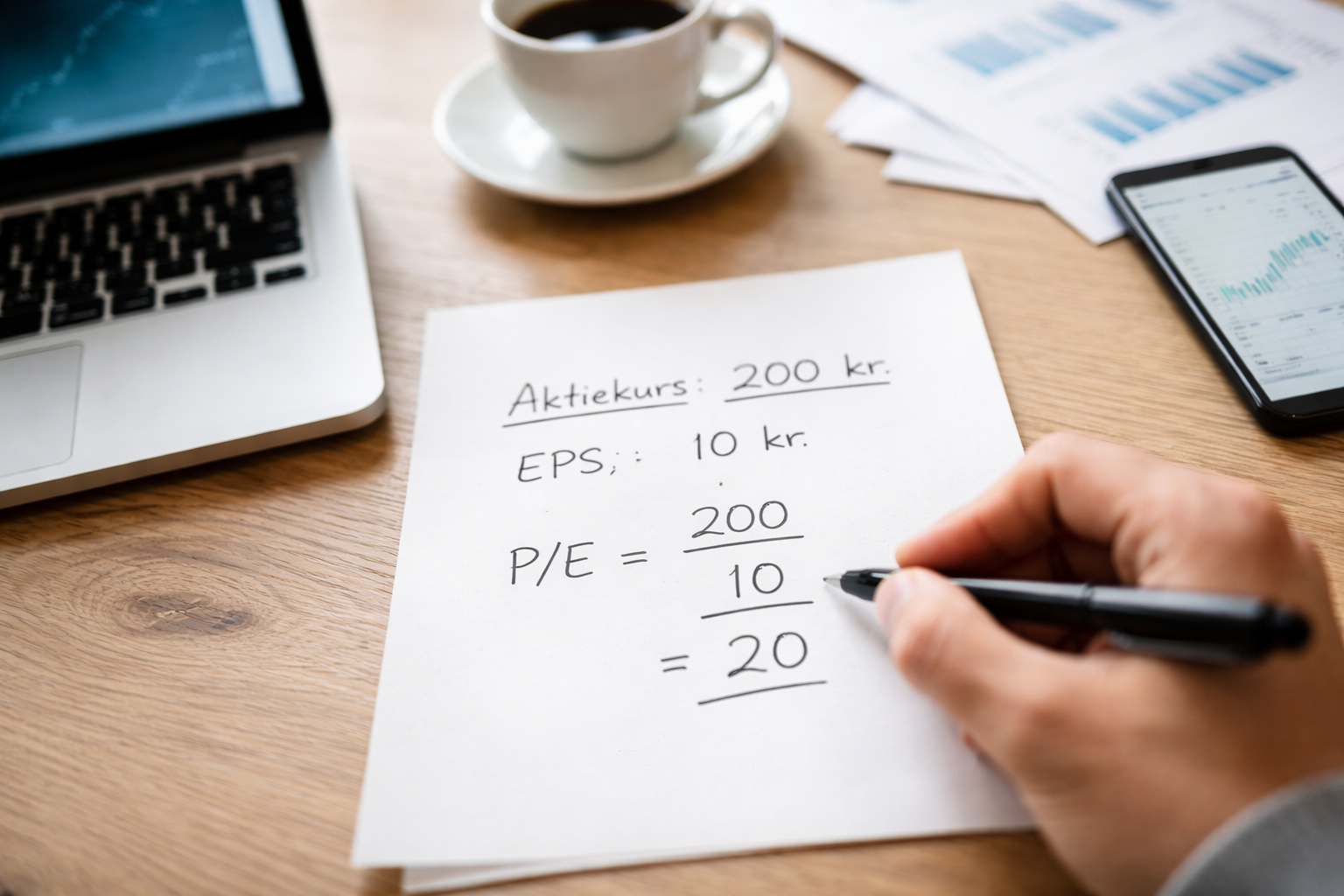

- Aktiekurs: 200 kr.

- Indtjening pr. aktie (EPS): 10 kr.

- P/E = 200 / 10 = 20

Du betaler altså 20 kr. for hver 1 krone årligt overskud, virksomheden laver i dag.

Det gør P/E til et centralt værdiansættelsestal: det siger ikke, om en aktie er “god”, men det siger noget om, hvor dyrt eller billigt markedet aktuelt prissætter virksomhedens indtjening.

For at få fuldt udbytte af P/E skal du dog kende præcis, hvordan det beregnes, hvilke varianter der findes, og hvornår tallet er brugbart eller direkte vildledende. Det tager vi skridt for skridt.

Sådan beregner du P/E trin for trin

Der er to helt standard måder at beregne P/E på. De giver samme resultat, bare set fra to vinkler.

Formel 1: Aktiekurs divideret med EPS

Den mest brugte formel er:

P/E = Aktiekurs / EPS

EPS står for Earnings Per Share, altså indtjening pr. aktie.

Trin 1: Find aktiekursen

- Slå aktien op hos din broker eller på en finansside (fx Nordnet, Saxo, Euroinvestor).

- Brug den aktuelle markedspris pr. aktie.

Trin 2: Find EPS

- Åbn virksomhedens årsrapport eller kvartalsrapport.

- Se efter “Resultat efter skat” eller “Årets resultat”.

- Find antal udestående aktier (oftest i noterne eller nøgletalsoversigten).

- Beregn EPS:

EPS = Resultat efter skat / antal udestående aktier

I praksis slipper du ofte for at regne EPS selv, fordi de fleste aktiesider viser EPS direkte i nøgletalsboksen. Hvis du er ny i regnskaber, kan du med fordel læse mere under vores kategori om begreber og basisviden.

Trin 3: Beregn P/E

Når du har aktiekurs og EPS:

P/E = kurs / EPS.

Eksempel:

- Resultat efter skat: 500 mio. kr.

- Udestående aktier: 50 mio.

- EPS = 500 / 50 = 10 kr.

- Aktiekurs: 200 kr.

- P/E = 200 / 10 = 20

Formel 2: Markedsværdi divideret med årets overskud

Samme logik, bare på selskabsniveau:

P/E = Markedsværdi / Årets resultat

Trin 1: Beregn markedsværdi (market cap)

- Markedsværdi = aktiekurs × antal udestående aktier.

I eksemplet ovenfor:

- Aktiekurs: 200 kr.

- Udestående aktier: 50 mio.

- Markedsværdi = 200 × 50 mio. = 10 mia. kr.

Trin 2: Brug årets resultat

- Årets resultat efter skat: 500 mio. kr.

Trin 3: Beregn P/E

P/E = 10 mia. / 0,5 mia. = 20.

Det matcher resultatet fra formel 1. Hvis det ikke gør, har du enten taget tallene fra forskellige perioder, blandet valuta eller brugt forskellige tal for antal aktier.

Sådan dobbelttjekker du tallet

- Sørg for at kurs, EPS og årets resultat dækker samme periode (typisk sidste hele regnskabsår).

- Vær opmærksom på, om EPS er “basic” eller “diluted”. Nøgletal på aktiesider bygger ofte på diluted EPS (som tager højde for warrants, optioner osv.).

- Sammenlign gerne dit eget resultat med P/E-tallet på en aktieside for at se, om du har forstået regnskabet korrekt.

Når du er tryg ved beregningen, kan du bruge P/E som et af dine faste værktøjer. En god next step er at kombinere det med andre basics om aktier 101, så du får konteksten på plads.

Trailing P/E, forward P/E og CAPE

“P/E” i en nøgletalsboks er sjældent bare én ting. Du møder typisk mindst to varianter:

Trailing P/E (bagudskuende)

Trailing P/E er baseret på historisk indtjening:

- Bruger de seneste 12 måneders indtjening eller sidste hele regnskabsår.

- Fordel: Det bygger på faktiske tal.

- Ulempe: Det siger ikke, hvad virksomheden kommer til at tjene.

Formel: P/Etrailing = aktuel kurs / EPS for sidste 12 måneder.

Forward P/E (fremadskuende)

Forward P/E er baseret på forventet indtjening:

- Bruger analytikernes forventede EPS for næste år.

- Fordel: Indbygger forventet vækst og fremtid.

- Ulempe: Afhænger af prognoser, som kan ramme ved siden af.

Formel: P/Eforward = aktuel kurs / forventet EPS næste år.

Det er derfor helt normalt, at trailing og forward P/E er ret forskellige. En vækstaktie kan fx have:

- Trailing P/E = 40

- Forward P/E = 22

Det fortæller dig, at markedet forventer markant højere indtjening næste år.

CAPE (cyklisk justeret P/E)

CAPE (Cyclically Adjusted P/E), også kaldet Shiller P/E, er en mere avanceret variant:

- Bruger gennemsnitlig inflationsjusteret indtjening over typisk 10 år.

- Forsøger at udglatte konjunkturudsving og særlige kriseår.

- Bruges mest til at vurdere hele markeder eller indeks, ikke enkeltaktier.

Som privatinvestor til daglig brug er trailing og forward P/E normalt rigeligt. CAPE er mere et værktøj til at vurdere, om et marked historisk ser dyrt eller billigt ud, fx S&P 500 i USA.

Hvad er en “god” P/E? Sådan tolker du niveauerne

Der findes ikke ét rigtigt P/E-tal, som altid er godt eller dårligt. En P/E på 12 kan være billig i én branche og dyr i en anden.

Typiske tommelfingerintervaller (med store forbehold)

Forskellige kilder nævner nogenlunde disse intervaller for modne markeder som helhed:

- P/E under ca. 15-17: ofte opfattet som “billigere” end historisk gennemsnit for brede indeks.

- P/E omkring 15-20: ofte omkring “normalt” niveau på længere sigt.

- P/E over 25-30: ofte opfattet som dyrt, hvis ikke der er stærke vækstforventninger.

Men:

- Disse tal er kun indikatorer, ikke facit.

- De er baseret på historiske gennemsnit for fx S&P 500 og kan variere over tid.

- Renteniveau, inflation og markedsstemning kan forskyde, hvad der opleves som “normalt”.

Høj P/E – hvad kan det betyde?

En høj P/E (fx 30, 40 eller mere) kan signalere, at:

- Markedet forventer høj vækst i indtjeningen fremover.

- Investorerne er villige til at betale meget for kvalitet, stabilitet eller stærke markedspositioner.

- Der kan være hype eller overoptimisme, hvis væksten ikke kan indfri forventningerne.

Hvis væksten svigter, kan en høj P/E hurtigt falde sammen, fordi kursen skal justere sig ned til en lavere indtjening.

Lav P/E – hvad kan det betyde?

En lav P/E (fx 8-12 eller endnu lavere) kan betyde, at:

- Aktien er relativt billigt prissat i forhold til nuværende indtjening.

- Markedet forventer lav eller negativ vækst.

- Der er høj risiko, fx meget gæld, faldende salg eller strukturelle problemer.

Nogle af de klassiske “value traps” er netop aktier med meget lav P/E, hvor indtjeningen er på vej ned, eller hvor der er betydelige problemer under overfladen.

Brancher og sektorer: P/E er ikke sammenligneligt på tværs

P/E giver mest mening inden for samme branche. Eksempler:

- Forsyningsselskaber og banker har ofte lavere P/E end vækstprægede tech-virksomheder.

- Stabile, modne virksomheder udbetaler måske høje udbytter og vokser langsomt, så P/E er lav.

- Vækstvirksomheder geninvesterer overskuddet og har ofte høj P/E, selv ved lav eller ingen udbyttebetaling.

Det giver derfor mere mening at spørge: “Hvordan ligger P/E i forhold til andre selskaber i samme sektor og til virksomhedens egen historik?” end at sammenligne på tværs af helt forskellige forretningsmodeller.

Sådan bruger du P/E rigtigt i din aktieanalyse

P/E er et værktøj, ikke en købsknap. Her er en enkel proces, du kan følge.

1. Start med branche og forretningsmodel

- Forstå, hvordan virksomheden tjener penge.

- Identificer, hvilken sektor den hører til (fx bank, industri, tech, sundhed).

- Tjek typiske P/E-niveauer for sammenlignelige selskaber.

Her kan det hjælpe at læse generelt op på aktier og brancher, fx via investering for begyndere eller cases i analyser og cases.

2. Kig på både trailing og forward P/E

- Trailing P/E fortæller, hvad du betaler for den indtjening, virksomheden allerede har leveret.

- Forward P/E viser, hvad markedet forventer fremadrettet.

Hvis forward P/E er langt lavere end trailing P/E, bygger prisen på høje vækstforventninger. Spørgsmålet er så, om de virker realistiske.

3. Sammenlign med historikken

- Se på virksomhedens egen historiske P/E over flere år.

- Er den nuværende P/E højere eller lavere end normalt for selskabet?

- Er forskellen forklaret af ændringer i vækst, renteniveau eller risiko?

Hvis P/E er markant over historisk niveau uden tydelig forbedring i forretningen, kan det tyde på, at markedet er blevet meget optimistisk.

4. Kobl P/E sammen med vækst og kvalitet

P/E alene siger ikke noget om væksten. Du bør derfor vurdere:

- Omsætnings- og indtjeningsvækst over flere år.

- Rentabilitet, fx afkast på egenkapital (ROE).

- Gældsniveau og soliditet.

En høj P/E kan være fornuftig, hvis virksomheden vokser hurtigt og har høj kvalitet i indtjeningen. En lav P/E kan være en advarsel, hvis væksten er i frit fald.

5. Brug andre nøgletal som supplement

For ikke at gøre denne artikel til et helt nøgletalsleksikon nøjes vi med at nævne nogle af de mest brugte supplementer kort:

- P/B (price/book): pris i forhold til egenkapitalen.

- P/S (price/sales): pris i forhold til omsætning.

- PEG: P/E i forhold til vækst (P/E divideret med forventet vækstrate).

- ROE: afkast på egenkapital.

De har hver deres styrker og svagheder og fortjener egne gennemgange, men pointen er: P/E bør aldrig stå alene. Se det som én brik i en samlet vurdering af værdi, vækst og risiko.

Vil du arbejde mere struktureret med din analyse, kan du hente inspiration i vores artikler om trin for trin investering og forskellige investerings-tjeklister.

De største faldgruber ved P/E

P/E er simpelt, men bliver let misbrugt. Her er de klassiske fejl, du skal undgå.

1. Negativ indtjening (underskud)

Hvis virksomhedens indtjening er negativ, giver P/E reelt ikke mening:

- Formlen ville give et negativt tal, men det siger ikke noget brugbart om prissætningen.

- Mange aktiesider viser derfor P/E som “N/A” eller lader feltet stå tomt, når indtjeningen er negativ.

For selskaber med store og gentagne underskud er andre nøgletal (fx P/S) ofte mere relevante end P/E.

2. Engangsposter og justeret EPS

Regnskaber kan indeholde større engangsposter:

- Salg af en byggegrund eller virksomhed.

- Nedskrivninger.

- Restruktureringsomkostninger.

De kan gøre årets resultat usædvanligt højt eller lavt. Det påvirker EPS og dermed P/E.

Mange selskaber rapporterer derfor også et “justeret” resultat, hvor engangsposter er fjernet. Her skal du være opmærksom:

- Justeringer kan give et mere retvisende billede, hvis der er tale om reelle engangsposter.

- De kan også bruges kreativt til at pynte tallene.

Kig derfor i noterne til regnskabet, og vær kritisk, når du ser meget lav eller høj P/E, der skyldes et usædvanligt år.

3. Cyklisk indtjening

Nogle brancher er meget konjunkturfølsomme, fx råvarer, shipping eller byggesektoren. Deres indtjening svinger kraftigt over tid:

- I gode år ser P/E meget lav ud, fordi overskuddet midlertidigt er højt.

- I dårlige år ser P/E ekstremt høj (eller meningsløs) ud, fordi overskuddet er minimalt eller negativt.

Her kan en simpel etårs P/E være direkte vildledende. Du bør i stedet:

- Se på gennemsnitlig indtjening over en hel konjunkturcyklus.

- Vurdere, hvor i cyklussen branchen befinder sig.

- Overveje mere cyklisk justerede mål (som CAPE) på sektorniveau.

Hvis du vil forstå mere om, hvordan konjunkturer påvirker aktier generelt, kan du hente inspiration under markedsudvikling og konjunkturer.

4. Value traps

En value trap er en aktie, der ser billig ud på nøgletal som P/E, men viser sig at være dyr, fordi indtjeningen falder eller forsvinder.

Typiske kendetegn:

- Lav P/E på baggrund af et godt år, men indtjeningen er ikke holdbar.

- Strukturelle problemer (fx teknologisk disruption), som markedet godt kender.

- Høj gæld og sårbar økonomi, hvis indtjeningen falder.

Her hjælper det at kombinere P/E med analyser af forretningsmodellen, konkurrencen og gældsniveauet. Læs evt. mere om risiko og adfærdsmæssige faldgruber under risiko og psykologi.

5. Overbetaling for vækst

Den modsatte fejl er at betale for høje priser for vækstaktier:

- Meget høj P/E, fordi markedet tror på kraftig vækst i mange år.

- Hvis væksten blot skuffer lidt, kan kursen falde meget, selv om virksomheden egentlig er fin.

Vækstaktier kan sagtens være gode investeringer, men du skal være bevidst om, at en meget høj P/E gør dig følsom over for skuffelser.

6. Ukritisk sammenligning på tværs af brancher

At konkludere “Aktie A er billigere end Aktie B, fordi P/E er lavere” giver sjældent mening, hvis:

- De to selskaber har helt forskellige risici, vækstprofiler og kapitalstrukturer.

- De tilhører vidt forskellige brancher.

Det er lidt som at sammenligne kvadratmeterpriser på lejligheder uden at tage højde for by, stand og størrelse.

P/E i dansk kontekst: hvor ser du tallet, og hvad skal du tjekke?

Som dansk investor støder du typisk på P/E-tallet på følgende steder:

- Din netbank eller handelsplatform.

- Aktiesider som Nordnet, Saxo og Euroinvestor.

- Virksomhedens egen årsrapport (ofte i en nøgletalsoversigt).

Når du ser P/E angivet et sted, bør du stille et par simple spørgsmål.

1. Er det trailing eller forward P/E?

Ofte står det i nøgletalsboksens beskrivelse eller i en note. Hvis ikke, må du typisk antage, at det er trailing P/E baseret på sidste regnskab eller de seneste 12 måneder.

Forward P/E vil ofte være nævnt eksplicit, fordi den bygger på forventninger.

2. Hvilken EPS-type er brugt?

Her er det værd at tjekke:

- Om EPS er baseret på officiel rapporteret indtjening efter skat.

- Om der er brugt justeret EPS, hvor visse poster er fjernet.

- Om EPS er “basic” eller “diluted”.

De fleste større sider oplyser dette i fodnoter eller i deres hjælpesektion. Det er detaljer, der kan flytte P/E nogle procent, men sjældent hele billedet, medmindre der er meget store justeringer.

3. Regnskabspraksis og standarder

Danske og europæiske børsnoterede selskaber rapporterer typisk efter IFRS, mens amerikanske selskaber bruger US GAAP. Det kan give lidt forskelle i, hvordan resultatet opgøres, men i praksis er den vigtigste pointe:

- P/E bygger altid på det resultat, regnskabsreglerne tillader. Det gør det sammenligneligt inden for samme marked og sektor, men ikke perfekt objektivt på tværs af alt.

Hvis du vil rigtig i dybden med regnskaber, kan du bygge på basale begreber fra fx begreber og basisviden og arbejde dig videre derfra.

P/E på aktier, ETF’er og indeks

P/E er ikke kun for enkeltaktier. Du kan også bruge det på indeks og ETF’er.

P/E på indeks

For store aktieindeks, fx OMXC25, S&P 500 eller MSCI World, kan du finde et gennemsnitligt P/E-tal, som dækker alle selskaberne:

- Indeksudbydere og finanssider viser ofte “Index P/E” som et vægtet gennemsnit.

- Det bruges til at vurdere, om et helt marked ser dyrt eller billigt ud relativt til sin egen historik.

Her er det vigtigt at huske, at:

- Sammensætningen af indekset ændrer sig over tid (nye sektorer, nye selskaber).

- Makroforhold som renter og inflation påvirker, hvad der er et “normalt” niveau.

P/E på ETF’er

En del ETF-udbydere viser nøgletal for deres fonde, bl.a.:

- Gennemsnitlig P/E for de underliggende selskaber.

- Andre værdiansættelsestal som P/B og udbytteprocent.

Du finder det typisk i ETF’ens “factsheet” eller “fundamentals”. Det kan du bruge til fx:

- At sammenligne, om en USA-ETF aktuelt er dyrere end en Europa-ETF.

- At se, om en small-cap ETF generelt handles til højere P/E end en bred large-cap ETF.

Husk igen konteksten: forskelle i sektorsammensætning, geografi og vækst forklarer en stor del af forskellen i P/E. Vil du mere i dybden med ETF’ers rolle i din strategi, kan du læse videre i vores temaer om langsigtede investeringsstrategier og porteføljeopbygning.

Kort opsummering og tjekliste før du bruger P/E

Inden du lader et P/E-tal påvirke din beslutning, kan du bruge denne korte tjekliste.

Opsummering: Hvad du skal huske om P/E

- P/E = pris i forhold til indtjening pr. aktie. Det fortæller, hvor meget du betaler for 1 krone årligt overskud.

- Du kan beregne P/E som aktiekurs / EPS eller markedsværdi / årets resultat.

- Trailing P/E bruger historisk indtjening, forward P/E bruger forventet indtjening.

- Der findes ingen universel “god” P/E. Vurder tallet i forhold til branche, vækst og historik.

- P/E bør aldrig stå alene, men indgå sammen med andre nøgletal og kvalitativ analyse.

Praktisk tjekliste

- Ved du, om P/E-tallet er trailing eller forward?

- Er EPS påvirket af store engangsposter eller særlige forhold?

- Ligner indtjeningen normal drift, eller er branchen midt i et ekstraordinært godt/dårligt år?

- Hvordan ligger P/E i forhold til sammenlignelige selskaber i samme sektor?

- Hvordan ligger P/E i forhold til virksomhedens egen historik?

- Understøttes en høj P/E af stærk og realistisk vækst, kvalitet og rimeligt gældsniveau?

- Er en lav P/E resultat af reel undervurdering eller kendte problemer og høj risiko?

- Har du også set på andre nøgletal (fx P/B, P/S, ROE) og læst lidt om forretningen?

Hvis du kan sætte flueben ved de fleste punkter, bruger du P/E langt mere disciplineret end gennemsnittet. Det øger ikke din “garanterede” gevinst, men det reducerer risikoen for at træffe beslutninger på misvisende tal og kortsigtet støj.

Husk, at alt her er generel information, ikke personlig investeringsrådgivning. Dine beslutninger bør altid tage højde for din egen økonomi, tidshorisont og risikovillighed.

Relaterede indlæg

Tilkoblet Aktier og ETF’er, Begreber og basisviden